Do fiskalizacji automatycznych myjni samoobsługowych gdzie usługi są wykonywane przez klienta za pomocą zainstalowanych na myjni automatów i nie tylko tam, bo za chwilę fiskalizacja obejmie całą branżę vendingową, Ministerstwo Finansów przewidziało stosowanie kas fiskalnych o zastosowaniu specjalnym. W tym celu zostało zmienione rozporządzenie techniczne dotyczące kas fiskalnych, aby kasy takie nie musiały drukować paragonu, a wyświetlać go we właściwym formacie na wyświetlaczach zintegrowanych z kasami fiskalnymi. Utworzono nowy rodzaj kas fiskalnych o zastosowaniu specjalnym umieszczanych w urządzeniach do automatycznej sprzedaży towarów i usług. Rozporządzenie reguluje, że w przypadku szczególnego rodzaju sprzedaży lub szczególnego sposobu prowadzenia ewidencji, dla którego jest wymagane prowadzenie ewidencji przy użyciu kas o zastosowaniu specjalnym, podatnicy są obowiązani używać tych kas.

Rozpoczęły się więc analizy prawne czy automatyczne myjnie samoobsługowe prowadzą szczególny rodzaj sprzedaży (sprzedaż poprzez automat, bez obecności obsługi) lub szczególny rodzaj ewidencji. Ministerstwo nabrało wody z usta czekając na opinie prawne. Znaczącym głosem w dyskusji jest głos doradcy podatkowego zarejestrowanego w Polsce pod nr. 00001 czyli Prof. dr. hab. Witolda Modzelewskiego z Instytutu Studiów Podatkowych.

INSTYTUT STUDIÓW PODATKOWYCH

Spółka doradztwa podatkowego

ul. Kaleńska 8, 04-367 Warszawa

OPINIA PRAWNOPODATKOWA

w przedmiocie stosowania kas rejestrujących w myjniach automatycznych

I. Stan faktyczny

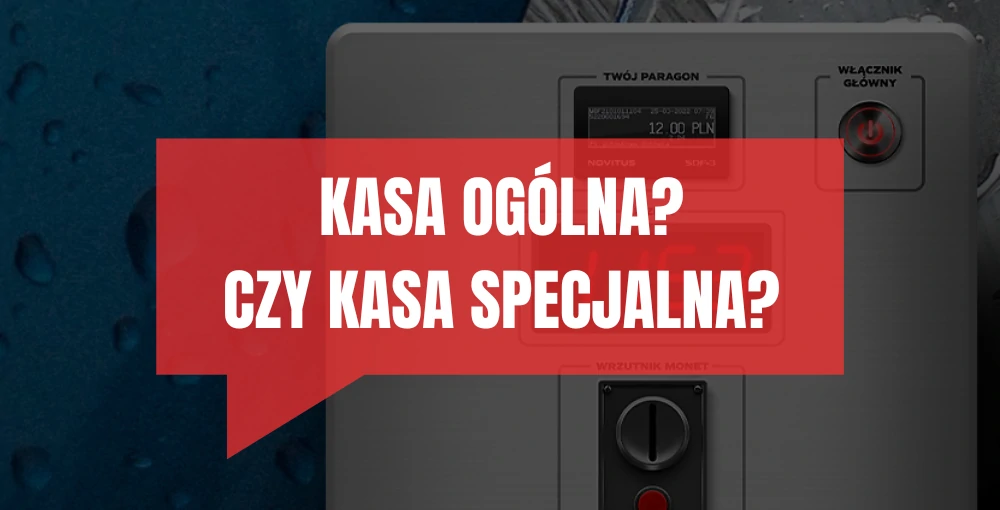

Od dnia 1 października 2022 r. właściciele myjni samochodowych oferujący usługi mycia, czyszczenia samochodów i podobnych usług (PKWiU 45.20.30.0), w tym przy użyciu urządzeń obsługiwanych przez klienta, które w systemie bezobsługowym przyjmują należność w bilonie lub banknotach, lub innej formie (bezgotówkowej), będą mieć obowiązek ewidencjonowania sprzedaży przy pomocy kas rejestrujących. COMP S.A.1 zaprojektowała i przeprowadziła homologację w Głównym Urzędzie Miar oraz wprowadza na rynek kasę fiskalną NOVITUS SDF-3. Jest to kasa instalowana na specjalnie stworzonym dla myjni osprzętowaniu (hardware), integrującym się z pozostałymi urządzeniami myjni.

W kontekście pojawiających się opinii dotyczących możliwości zastosowania kas ogólnego zastosowania w myjniach automatycznych Spółka ma wątpliwości co do możliwości wprowadzania dla myjni innych urządzeń niż specjalizowana kasa rejestrująca przeznaczona do umieszczania w urządzeniach do automatycznej sprzedaży towarów i usług oraz sposobu dokumentowania za pośrednictwem kas rejestrujących sprzedaży usług w myjniach automatycznych.

II. Pytanie prawnopodatkowe

Jakie kasy rejestrujące można stosować w myjniach automatycznych i gdzie powinny być one zamontowane?

III.Opinia ISP

Zgodnie z art. 111 ust. 1 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług’, podatnicy dokonujący sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych są obowiązani prowadzić ewidencję obrotu i kwot podatku należnego przy zastosowaniu kas rejestrujących.

Powyższy przepis określa generalną zasadę, z której wynika, że obowiązek prowadzenia ewidencji przy zastosowaniu kasy rejestrującej dotyczy wszystkich podatników, którzy dokonują sprzedaży na rzecz określonych w nim odbiorców, tj. osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych. Zatem jednym z podstawowych kryteriów decydujących o obowiązku stosowania do ewidencjonowania kas rejestrujących jest status nabywcy wykonywanych przez podatnika świadczeń.

W art. 111 ust. 3d ustawy z dnia 11 marca 2004 r. wskazano, że w przypadku gdy dla danego rodzaju czynności, zgodnie z przepisami wydanymi na podstawie art. 111 ust. 7a pkt 1 ustawy z dnia 11 marca 2004 r., są przewidziane kasy rejestrujące o zastosowaniu specjalnym – podatnik jest obowiązany stosować te kasy.

Na mocy delegacji ustawowej zawartej w art. 111 ust. 7a ustawy z dnia 11 marca 2004 r., minister właściwy do spraw finansów publicznych w drodze rozporządzenia określi:

- sposób prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących, w tym kas o zastosowaniu specjalnym dla danego rodzaju czynności, oraz warunki i sposób używania kas rejestrujących, w tym sposób zakończenia używania kas w przypadku zakończenia działalności gospodarczej lub pracy tych kas, szczególne przypadki i sposób wystawiania dokumentów w postaci innej niż wydruk przy zastosowaniu kas rejestrujących oraz rodzaje dokumentów składanych w związku z używaniem kas rejestrujących, sposób ich składania oraz wzory tych dokumentów, uwzględniając potrzebę właściwego prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących przez podatników, o których mowa w ust. 1, oraz potrzebę przeciwdziałania nieewidencjonowaniu sprzedaży przy zastosowaniu tych kas przez podatników, jak również zapewnienia kontroli prawidłowości rozliczania podatku i prawidłowości końcowego rozliczenia pracy kas rejestrujących;

- warunki zorganizowania i prowadzenia serwisu kas rejestrujących mające znaczenie dla ewidencjonowania, w tym warunki, które powinny spełniać podmioty prowadzące serwis kas rejestrujących, uwzględniając potrzebę prawidłowego ewidencjonowania sprzedaży przyzastosowaniu tych kas przez podatników, o których mowa w ust. 1, oraz dostępność serwisu kas;

- terminy oraz zakres obowiązkowych przeglądów technicznych, o których mowa w ust. 3a pkt 4 i 11, uwzględniając potrzebę sprawdzenia poprawnego działania kasy rejestrującej w zakresie prawidłowego ewidencjonowania sprzedaży, przechowywania zarejestrowanych w niej danych, wydawania konsumentowi dowodów nabycia towarów i usług i wydawania innych dokumentów fiskalnych.

Przepis § 7 ust. 1 rozporządzenia z dnia 29 kwietnia 2019 r. w sprawie kas rejestrujących stanowi, że podatnicy, ze względu na przeznaczenie do prowadzenia ewidencji danego rodzaju sprzedaży lub w dany sposób, używają następujących kas:

1) kasy ogólne – przeznaczone do prowadzenia ewidencji w sposób niewymagający stosowania specjalnych funkcji i rozwiązań konstrukcyjnych;

2) kasy o zastosowaniu specjalnym – których konstrukcja i program pracy uwzględniają szczególne zastosowanie tych kas i spełniają szczególne wymagania techniczne (kryteria i warunki techniczne) dla kas związane ze szczególnymi formami obrotu lub sprzedaży określonych towarów i usług lub potrzebą współpracy kasy z innymi urządzeniami niezbędnymi do stosowania w danym rodzaju działalności, obejmujące kasy:

- przeznaczone do prowadzenia ewidencji przy świadczeniu usług przewozu osób oraz ich bagażu podręcznego taksówkami,

- przeznaczone do prowadzenia ewidencji przy sprzedaży leków, z funkcją rozliczania recept refundowanych,

- przeznaczone do prowadzenia ewidencji przy świadczeniu usług w zakresie transportu pasażerskiego,

- rozliczające więcej niż jedną transakcję równocześnie,

- przeznaczone do prowadzenia ewidencji przy sprzedaży towarów i usług w wolnych obszarach celnych lub składach celnych,

- umieszczane w urządzeniach do automatycznej sprzedaży towarów i usług.

Zgodnie z ust. 2 § 7 rozporządzenia z dnia 29 kwietnia 2019 r. podatnik może używać kasę, która łączy różne kategorie kas, o których mowa w ust. 1, o ile kasa spełnia wymagania techniczne (kryteria i warunki techniczne) dla danej kategorii kas.

Przepis ust. 3 § 7 rozporządzenia z dnia 29 kwietnia 2019 r. wskazuje, że w przypadku szczególnego rodzaju sprzedaży lub szczególnego sposobu prowadzenia ewidencji, dla którego jest wymagane prowadzenie ewidencji przy użyciu kas o zastosowaniu specjalnym, podatnicy są obowiązani używać tych kas.

Zgodnie z § 6 ust. 1 rozporządzenia z dnia 29 kwietnia 2019 r. podatnicy, prowadząc ewidencję:

1) wystawiają i wydają nabywcy, bez jego żądania, paragon fiskalny podczas dokonywania sprzedaży, nie później niż z chwilą przyjęcia należności, bez względu na formę płatności, z zastrzeżeniem § 12;

2) w przypadku otrzymania przed dokonaniem sprzedaży całości albo części należności (zapłaty):

w gotówce – wystawiają i wydają nabywcy, bez jego żądania, paragon fiskalny z chwilą jej otrzymania,

za pośrednictwem poczty, banku lub spółdzielczej kasy oszczędnościowo-kredytowej, odpowiednio na rachunek bankowy podatnika lub na rachunek podatnika w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem – wystawiają i wydają nabywcy, bez jego żądania, paragon fiskalny niezwłocznie po jej uznaniu na rachunku podatnika, nie później niż z końcem miesiąca, w którym została uznana na rachunku podatnika, a jeżeli przed końcem tego Miesiąca dokonano sprzedaży, nie później niż z chwilą jej dokonania;

3) wystawiają raport fiskalny dobowy po zakończeniu sprzedaży za dany dzień, nie później niż przed dokonaniem pierwszej sprzedaży w dniu następnym;

4) wystawiają raport fiskalny okresowy (miesięczny) po zakończeniu sprzedaży za dany miesiąc, w terminie do 25. dnia miesiąca następującego po danym miesiącu; w przypadku kas on-line zamiast raportu fiskalnego okresowego (miesięcznego) podatnicy mogą wystawić łączny raport fiskalny okresowy (miesięczny);

5) przypisują oznaczenia literowe od “K do “G” do stawek podatku lub zwolnienia od podatku, przypisanych do nazw towarów i usług, w następujący sposób:

literze “A” – jest przypisana stawka podstawowa podatku w wysokości 22% albo 23%,

literze “B” – jest przypisana stawka obniżona podatku w wysokości 7% albo 8%,

literze “C” – jest przypisana stawka obniżona podatku w wysókości 5%,

literze “D” – jest przypisana stawka obniżona podatku w wysokości 0%,

literze “E” – jest przypisane zwolnienie od podatku,

literze “F” i “G” – są przypisane pozostałe stawki podatku, w tym wartość 0% (zero techniczne) w przypadku sprzedaży opodatkowanej, o której mowa w art. 119 ust. 1 lub art. 120 ust. 4 ustawy;

6) przedstawiają, na żądanie organu podatkowego, przypisanie odpowiednich oznaczeń literowych do danej stawki podatku lub zwolnienia od podatku, o których mowa w pkt 5;

7)przechowują odpowiednio dokumenty fiskalne i kopie dokumentów fiskalnych, w tym dane z pamięci chronionej, przez okres wymagany w ustawie oraz w ustawie z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. z 2021 r. poz. 1540 i 1598), zgodnie z warunkami określonymi w ustawie z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2021 r. poz. 217), i zapewniają do nich dostęp;

8) umieszczają wyświetlacz kasy w miejscu umożliwiającym nabywcy odczyt wyświetlanych na nim danych;

9) zapewniają stan techniczny kasy gwarantujący czytelny wydruk paragonu fiskalnego lub faktury w postaci papierowej, a w przypadku paragonu fiskalnego lub faktury w postaci elektronicznej – ich czytelny widok, umożliwiający nabywcy sprawdzenie prawidłowości dokonanej sprzedaży;

10) przed zatwierdzeniem paragonu fiskalnego lub faktury, w celu wyeliminowania oczywistych pomyłek w ewidencji, sprawdzają poprawność wystawianego dokumentu.

W § 12 rozporządzenia z dnia 29 kwietnia 2019 r. wskazano, że w przypadku prowadzenia ewidencji przy użyciu kas umieszczanych w urządzeniach do automatycznej sprzedaży towarów i usług, które w systemie bezobsługowym przyjmują należność i wydają towar lub świadczą usługę, podatnik może nie wystawiać paragonu fiskalnego i paragonu fiskalnego anulowanego w postaci papierowej, jeżeli zapewnia nabywcy możliwość zapoznania się z danymi o sprzedaży poprzez ich odpowiednie wyświetlenie na urządzeniu do automatycznej sprzedaży towarów i usług w sposób określony w przepisach o wymaganiach technicznych (kryteriach i warunkach technicznych) dla kas.

Z przytoczonych uwarunkowań prawnych wynika, iż ustawodawca zdecydował się na wprowadzenie dychotomicznego podziału kas rejestrujących. Ze względu na przeznaczenie do prowadzenia ewidencji danego rodzaju sprzedaży lub w dany sposób, podatnicy używają kas ogólnych, przeznaczonych do prowadzenia ewidencji w sposób niewymagający stosowania specjalnych funkcji i rozwiązań konstrukcyjnych, oraz kas o zastosowaniu specjalnym. Powyższe prowadzi do wniosku, iż obecnie przewidziano dla podatników możliwość prowadzenia ewidencji w warunkach standardowych, w których kasy fiskalne nie muszą spełniać żadnych dodatkowych, rygorystycznych norm, a także prowadzenie ewidencji w warunkach wyjątkowych i skomplikowanych, czego najlepszym przykładem jest sprzedaż towarów i usług przy zastosowaniu automatów, która m.in. nie jest prowadzona pod bezpośrednim nadzorem przeszkolonego personelu.

W przypadku automatycznych, samoobsługowych myjni samochodowych mamy do czynienia ze szczególną formą sprzedaży usługi, w której usługobiorca samodzielnie korzysta z urządzenia zautomatyzowanego, dodatkowo w warunkach niezwyczajnych (negatywny wpływ otoczenia na urządzenie fiskalne np. wilgoć, temperatura, ciśnienie, a także brak osób monitorujących i nadzorujących przebieg transakcji). Niezbędne zatem w takim przypadku jest stosowanie kasy spełniającej szczególne wymagania techniczne, o odpowiedniej konstrukcji, jednocześnie posiadającej program umożliwiający współpracę z innymi urządzeniami obsługującymi stanowisko myjni.

Zgodnie z powyższym, w ocenie ISP, druga kategoria kas rejestrujących (kasa o zastosowaniu specjalnym) — jest przeznaczona dla sprzedaży usług na myjniach automatycznych, biorąc pod uwagę wszystkie przesłanki do zastosowania tego typu kas określone w §7 ust. 1 lit. f rozporządzenia z dnia 29 kwietnia 2019 r.

Nadmienić należy, iż kwestia stosowania odpowiednich kas rejestrujących w związku ze sprzedażą usług na myjniach automatycznych była przedmiotem analizy Ministerstwa Finansów. Na Portalu Podatkowym resort finansów udzielił odpowiedzi na kluczowe pytania w tej sprawie:

1. Czy miejsce prowadzenia sprzedaży w myjni, to stanowisko mycia auta, czy cały obiekt myjni? Odpowiedź na to pytanie jest kluczowa, ponieważ w zależności od niej na myjni będziemy potrzebowali jedną kasę, lub kilka.

Miejsce prowadzenia działalności to każde stanowisko myjni, gdzie pobierana jest opłata, ponieważ podatnicy prowadzący ewidencję przy zastosowaniu kas rejestrujących zostali zobowiązani do wystawiania i wydawania nabywcy, bez jego żądania, paragonu fiskalnego podczas dokonywania sprzedaży, nie później niż z chwilą przyjęcia należności, bez względu na formę płatności. Zarówno w przypadku kas online, a także kas mających postać oprogramowania tzw. wirtualnych, zasady ich funkcjonowania są zbliżone. W przypadku prowadzenia ewidencji przy użyciu kas umieszczanych w urządzeniach do automatycznej sprzedaży towarów i usług, które w systemie bezobsługowym przyjmują należność i wydają towar lub świadczą usługę, podatnik może nie drukować paragonu fiskalnego i paragonu fiskalnego anulowanego, jeżeli zapewnia nabywcy możliwość zapoznania się z danymi o. sprzedaży przez ich odpowiednie wyświetlenie na urządzeniu do automatycznej sprzedaży towarów i usług.

Kasy online oraz wirtualne muszą być umieszczone w urządzeniach do automatycznej sprzedaży.

2. Czy jeżeli właściciel myjni zdecydowałby się na fiskalizację urządzenia .w oparciu o klasyczną kasę fiskalną online, drukującą paragony. Czy dopuszcza się, że klient będzie musiał odebrać paragon w miejscu oddalonym o kilka metrów? Np. w budynku stacji benzynowej, znajdującej się obok myjni, lub w specjalnym punkcie odbioru zabezpieczonym przed wodą?

Nie ma potrzeby instalacji kasy rejestrującej drukującej paragony fiskalne w myjniach automatycznych.

Odnośnie obowiązków jakim podlegają podatnicy, którzy prowadzą działalność gospodarczą przy zastosowaniu automatów zagadnienie to reguluje § 12 rozporządzenia w sprawie kas rejestrujących.

Gdyby właściciel myjni jednak zainstalował kasę drukującą paragony, paragon musi być odebrany na miejscu wykonywania usługi. Zgodnie z § 6 rozporządzenia w sprawie kas rejestrujących, podatnicy, prowadząc ewidencję wystawiają i wydają nabywcy, bez jego żądania, paragon fiskalny podczas dokonywania sprzedaży, nie później niż z chwilą przyjęcia należności, bez względu na formę płatności.

3. W przypadku kas specjalnych, tych online, jak i tych w postaci oprogramowania dopuszcza się wyświetlenie paragonu, zamiast wydruku. Czy element wyświetlający paragon, musi być częścią kasy fiskalnej, czy może to być część myjni, która otrzyma dane do wyświetlenia od kasy fiskalnej?

Wyświetlacz kasy musi być częścią kasy rejestrującej. W rozporządzeniu w sprawie kas rejestrujących (§ 6 ust. ł pkt 8) wskazano, że podatnicy umieszczają wyświetlacz kasy w miejscu umożliwiającym nabywcy odczyt wyświetlanych na nim danych.

4. Czy dopuszcza się wyświetlenie paragonu klientowi w postaci strony internetowej, na którą musiałby wejść np. skanując quer kod? Jeżeli tak, to czy ta strona musi być częścią kasy fiskalnej w postaci oprogramowania, czy wystarczy, że wyświetli dane, które otrzyma od kasy fiskalnej?

Należy rozróżnić wyświetlanie paragonu fiskalnego na wyświetlaczu kasy pozwalającym na zapoznanie się klienta z danymi o sprzedaży przez ich odpowiednie wyświetlenie na urządzeniu do automatycznej sprzedaży, a przekazanie paragonu w postaci elektronicznej dla klienta. Zgodnie z regulacjami ustawowymi podatnicy prowadzący ewidencję sprzedaży przy zastosowaniu kas rejestrujących są obowiązani wystawić i wydać nabywcy paragon fiskalny lub fakturę z każdej sprzedaży:

a) w postaci papierowej lub

b) za zgodą nabywcy, w postaci elektronicznej, przesyłając ten dokument w sposób z nim uzgodniony.

Zatem jedną z możliwych form przekazania paragonu fiskalnego jest postać elektroniczna paragonu, pod warunkiem, że nabywca wyrazi na to zgodę. Zgoda nabywcy nie została uregulowana, więc może być wyrażona w dowolnej formie. Przekazanie paragonu w postaci elektronicznej również może przyjąć dowolną formę, istotne aby paragon fiskalny został wydany nabywcy podczas dokonywania sprzedaży, nie później niż z chwilą przyjęcia należności.

Mimo iż wyjaśnienia prezentowane przez resort finansów na oficjalnej stronie internetowej nie stanowią źródła prawa podatkowego, niemniej jednak w opisywanym przypadku pozostają w zgodzie z powszechnie obowiązującymi — wskazanymi również w niniejszym opracowaniu — przepisaini zawartymi w rozporządzeniach dotyczących kas rejestrujących.

IV. Konkluzje

W ocenie ISP:

1) Sprzedaż usług na myjniach automatycznych stanowi szczególną formę sprzedaży, zaś jej ewidencja wymaga współpracy z innymi urządzeniami niezbędnymi do stosowania w tego rodzaju działalności. Wobec tego do prowadzenia ewidencji sprzedaży usług na myjniach automatycznych (obsługiwanej przez automaty) konieczne jest użycie kas rejestrujących o szczególnym zastosowaniu (kasy specjalne).

2) W związku z wymogami umieszczenia wyświetlacza kasy w miejscu umożliwiającym nabywcy odczyt wyświetlanych na nim danych oraz zapewnienia czytelnego widoku, umożliwiającego nabywcy sprawdzenie prawidłowości dokonanej sprzedaży (w przypadku paragonu w wersji elektronicznej), ewidencja sprzedaży na myjniach automatycznych musi być prowadzona na każdym urządzeniu do automatycznej sprzedaży. Takie rozwiązanie zapewnia również dostateczną kontrolę z perspektywy usługobiorcy w zakresie wywiązywania się z obowiązku ewidencjonowania przez podatnika.

3) Spółka na podstawie obowiązujących przepisów nie mogła przygotować dla myjni innego rozwiązania niż kasa rejestrująca o zastosowaniu specjalnym przeznaczona do umieszczania w urządzeniach do automatycznej sprzedaży towarów i usług.

")

")

")